代償分割って知ってる?

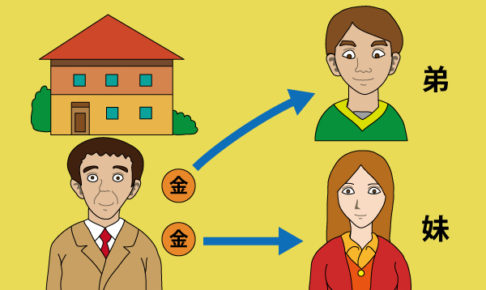

親の遺産のほとんどが家というケース。相続ではよく見られるが遺産分割で一番もめやすいケースでもある。特定の子どもが親の家を全て相続すると他の子どもの相続分はほとんどなく、不公平感が強いからだ。 親の家に住み続ける人がいると…

神戸・兵庫での相続相談なら相続手続支援センター兵庫まで

相続コラム

相続コラム

親の遺産のほとんどが家というケース。相続ではよく見られるが遺産分割で一番もめやすいケースでもある。特定の子どもが親の家を全て相続すると他の子どもの相続分はほとんどなく、不公平感が強いからだ。 親の家に住み続ける人がいると…

相続コラム

相続コラム

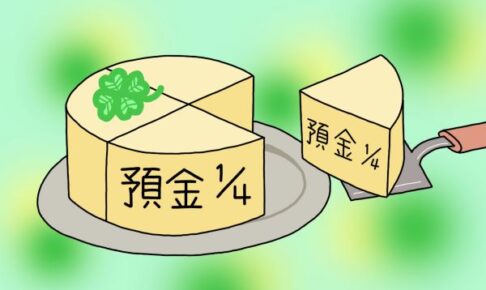

祖父母や親から、子や孫に贈る結婚・子育て向けのお金が非課税になる新制度が4月から始まった。具体的には、祖父母や親が税務手続きを代行する銀行にお金を預け、子や孫が結婚・子育てに使う際に引き出す仕組みだ。 新制度に利用できる…

相続コラム

相続コラム

子どもが障害を持つ場合、親は自分が亡くなった後、だれが子どもの面倒をみてくれるのだろうかと心配になります。民事信託推進センターによると、「信託制度の一つである民事信託を利用する方法がある」と言います。 これは、財産を所有…

相続コラム

相続コラム

認知症の人と家族、専門家、地域住民が集い、お茶を飲みながらくつろぐ。そんな「認知症カフェ」という活動が徐々に広がってきた。 専門家から助言を受けたり、地域で交流を深めたりする場になっている。 認知症は誰にとっても無縁では…

相続コラム

相続コラム

先ごろ、法制審議会にて、1980年の(遺言がない場合の)配偶者の法定相続分を3分の1から2分の1に引き上げて以来の「配偶者の相続に関する民法改正」への諮問が行われた。 高齢化が進み、遺産相続を巡るトラブルが増えるとみられ…

相続コラム

相続コラム

財産を相続する人のいずれかが認知症や知的障害、精神障害で判断能力が十分にないというケースは現実にあります。ここで有効になるのが、「成年後見制度」です。認知症などの人の財産を守るためにある仕組みです。家族などが家庭裁判所に…

相続コラム

相続コラム

今、多くの人がSNSを利用し、自分の思いや経験をネット上に記録している。でも、それが死後も残り続けるとしたら…。恥ずかしいことは消しておきたいし、家族にだけ伝えたいこともある。そういった声を受けて、いま、ネット終活サービ…

相続コラム

相続コラム

父親が亡くなって相続が起きた後、しばらくして今度は母親が亡くなるというのはよくあるケース。特に、相続税対策を考える場合、1回だけの対策で安心していると、余分な税負担や親族間のもめ事につながりかねない。 例えば、父の遺産が…

相続コラム

相続コラム

兵庫県淡路島の巨大な観音像が、周辺住民にとっては危険な迷惑施設になっている。所有者不在で管理が放棄され、外壁がはがれて落下するなど、劣化が進んでいる。 2006年に所有者が死亡。相続が放棄され、誰もメンテナンスをしない状…

相続コラム

相続コラム

住宅を購入するときに親や祖父母からおカネを借りることがあります。その場合に注意したいのが税金の扱いです。税務署は親族間のおカネの貸し借りには神経質です。 本人は借りたつもりでも、きちんと返済していないこともあり、「実質的…

あなたやご家族は大丈夫? もしも遺言書がなかったら・・・

あなたやご家族は大丈夫? もしも遺言書がなかったら・・・ 遺骨の郵送サービス「送骨」とは?

遺骨の郵送サービス「送骨」とは? 海外在住邦人向け証明書のオンライン化で利便性向上

海外在住邦人向け証明書のオンライン化で利便性向上 不動産の登記後に住所や氏名の変更をされた方は、手続きをしましょう!

不動産の登記後に住所や氏名の変更をされた方は、手続きをしましょう! 【保険の落とし穴❿】保険の受取人が、疎遠な相続人だった場合に立ちはだかる壁とは?

【保険の落とし穴❿】保険の受取人が、疎遠な相続人だった場合に立ちはだかる壁とは? 駆け込み寺52号が完成しました!

駆け込み寺52号が完成しました! 神戸市長田区ふたば学舎でセミナー予定

神戸市長田区ふたば学舎でセミナー予定 奈良でセミナーを実施

奈良でセミナーを実施 「不動産×相続」セミナー実施

「不動産×相続」セミナー実施 セミナー実施 in こうべまちづくり会館

セミナー実施 in こうべまちづくり会館