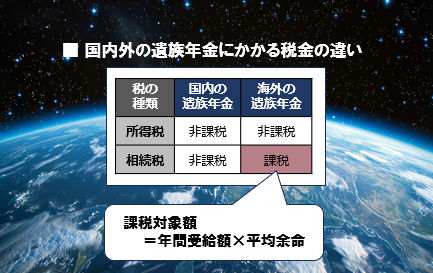

路線価などに基づいて算出した相続マンションについて、最高裁は19日、国税当局が再評価して追徴課税した処分を適法と認めた。

判決は国税当局が評価を覆す「伝家の宝刀」を使う場合に合理的な理由を求めたが、適用自体は追認した。

不動産節税への影響は避けられないとみられる。(令和4年4月20日 日本経済新聞より抜粋)

<経緯>

①2009年、父(90歳代)が「約13億8700万円」でマンション2棟を購入。②2012年、子ども達が遺産相続。土地は路線価をもとに相続税を算出するという通達により「約3億3000万円」と評価し、購入時の借金を差し引いて「相続税をゼロ」と申告。

③ところが、税務署は「行き過ぎた節税」と判断。財産評価 基本通達の総則 6 項(通称「伝家の宝刀」)に基づいて不動産鑑定を行い、「約12億7300万円」と評価。相続人全体に約3億3000万円の追徴課税処分を行った。

④相続人(原告)は「例外規定の適用基準があいまい」と国を相手に提訴。一審、二審、そして最高裁においても原告側が敗訴。「租税負担の公平に反するというべき事情がある場合には例外規定(伝家の宝刀)の適用を追認」という、「お墨付き」になった。

判決の中で、「相続財産の評価基準に路線価を示しているのは、法的効力の無い国税庁の通達に過ぎない」と挙げられていました。

財産評価基本通達による評価はこれまで通りだけれど、租税負担の公平に反する評価はNGということですね。

結果、私たちが注意しなければならないのは、

1.高齢者の不動産投資は要注意

2.相続後すぐに不動産を売却しない

3.金融機関に話す内容はよく考える

(今回、反面調査で節税の意図が判明した)

例外規定の適用基準や事例は明らかにならずに、「曖昧さ」が残ったままです。はやく明確にしてほしいですね。

(米田貴虎)