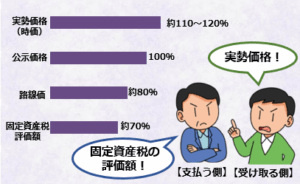

土地の価格には4つの評価額があります。

1.実勢価格(公示地価の約110~120%)

実際に近隣で売買されている市場価格(時価)です。査定を行う不動産会社や市場の状況によって価格に幅が生じます。一般的には公示地価の1.1倍~1.2倍程度が目安ですが、都市部の人気エリアや地価急上昇地域では1.5倍〜2倍以上になることもあります。一方、地方などでは公示地価を下回る地域も存在します。

2.公示地価(100%)

国土交通省が、毎年1月1日時点の全国の代表的な地点の価格を公表するもので、一般の土地取引の指標となる「正常な価格」を示しています。公的評価額の基準となります。

3.路線価(公示地価の約80%)

道路に面した標準的な宅地の、1平方メートルあたりの評価額のことです。国税庁が毎年7月1日に発表し、相続税や贈与税の算定基準となる価格です。

4.固定資産税評価額(公示地価の約70%)

土地や家屋の固定資産税・都市計画税などの算定基準となる価格のことで、各市町村(東京23区は都)が3年に一度見直して決定します。

遺産分割協議で「代償金」(特定の土地を相続する人が他の相続人へ支払う金銭)の額を決める際、不動産の評価基準は、公平性の観点から原則、「実勢価格(時価)」を採用します。評価額は、不動産会社に査定を依頼するか、不動産鑑定士に鑑定評価を依頼して算出します(鑑定には費用が発生)。

ただし、相続人全員の合意があれば、「公示地価」「路線価」「固定資産税評価額」などの公的評価額を基準にすることも可能です。注意点として、代償金を支払う側は「固定資産税評価額」や「路線価」などの低い価格を、受け取る側は「実勢価格」などの高い価格を主張し、利害が対立することがあります。

トラブルを避けるためには、評価基準を決定する段階で、相続人全員が納得いくまでよく話し合い、合意した基準とその評価額を遺産分割協議書に明記しておくことが重要です。