2024年の新NISA開始に伴い、国内のNISA口座数は2025年末時点で約2,826万口座に達しました。資産運用が身近になる一方で、NISA口座の持ち主が亡くなった際の「相続」には特有の注意点があります。

1. NISA口座の相続手続き

NISA口座も他の金融資産と同様、遺産分割や相続税の対象です。手続きの際は、通常の相続書類に加え「非課税口座開設者死亡届出書」などを提出します。

特に注意すべきは、故人のNISA資産を「相続人のNISA口座」へ直接移すことができない点です。必ず相続人の「特定口座」または「一般口座」へ移管することになります。また、原則として故人と同じ金融機関に口座を開設する必要があります。

2. 非課税の範囲と「取得日」の落とし穴

故人が生前に得た含み益は非課税ですが、死亡日以降に発生する配当金や分配金には課税されます。

最大の注意点は、売却時の税金計算の基準となる「取得日」の違いです。

◆一般・特定口座・・・ 故人が購入した時の価格(取得額)を引き継ぐ。

◆NISA口座・・・「相続発生日(死亡日)」の時価が新たな取得額となる。

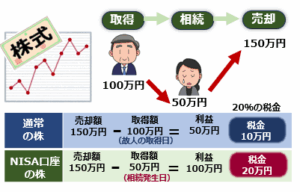

3. 株価下落時のリスク

NISA口座の資産が値下がりしている時期に相続が発生すると、税制面で不利になる場合があります。

例えば、父が100万円で買った株が50万円に値下がりした時に死亡し、娘が相続したとします。その後、150万円で売却した場合、本来の利益は50万円(150万−故人の取得額100万)ですが、税務上は100万円(150万−相続時の50万)の利益とみなされ、税負担が増えてしまいます。

取得日の基準は「亡くなった日」であり、株価の変動は不可抗力ですが、通常の口座とはルールが異なることを理解しておくことが重要です。