相続が発生したら、まずは10ヵ月以内に相続税の申告が必要かどうかを判断しなければなりません。自宅などの不動産が含まれている場合、その課税価格をどのように計算すればいいのでしょうか。土地と建物に分けてみていきましょう。

1.土地

主に都市部にある場合は「路線価方式」、郊外にある場合は「倍率方式」で計算します。国税庁の「財産評価基準書(路線価図・評価倍率表)」というサイトに日本地図が出ていますので、その土地が面する道路に路線価の記載があるかを確認します。

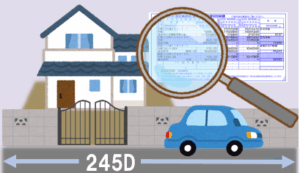

<路線価方式>

評価額 = 路線価 × 敷地面積

1平方メートルあたりの価額が「千円」の単位で表記されているため、「245D」と書かれていたら、245,000円に敷地面積を掛けることになります。数値の横のアルファベットは借地割合を指し、その土地が借地なら、A=90%、B=80%、C=70%、D=60%、E=50%、F=40%で計算します。

さらに、間口が狭い、奥行きが長いなど土地の形状に応じて、評価額を調整するための補正率を掛けますが、相続税がかかるか、かからないかの大まかな計算をする段階では、路線価に面積を掛けるだけで目安が掴めます。

<倍率方式>

評価額 = 固定資産税評価額 × 倍率

路線価が定められていない郊外や地方の場合、「評価倍率表」のページで、その地域の倍率を確認し、固定資産税の評価額に掛け合わせて評価します。地目(宅地・田・畑など)によって倍率が異なるため注意が必要です。

2.建物

固定資産税評価額がそのまま相続税の評価額となります。毎年送られてくる固定資産税の納税通知書で確認できます。

3.マンション

マンションの相続税評価も、土地と建物を別々に評価して合計します。建物は固定資産税の評価額のままですが、土地は敷地面積に路線価(または倍率)を掛けてマンション全体の評価額を出してから、持分割合(敷地権割合)を掛けて算出します。

2024年1月以降は実勢価格(売買価格)と評価額の差を埋めるために、区分所有補正率を掛けることになりました。詳しくは国税庁のウェブサイトに記載され、自動計算ができるエクセルシートも用意されています。