この度、Eさんのお父様が亡くなりました。相続人はお母様とEさんの2名です。不動産、預貯金、そして2000万円の生命保険金(契約者・被保険者ともにお父様、受取人がお母様、非課税枠1000万円)を合わせても、相続財産の総額が4000万円ほどでした。そのため、相続税の基礎控除額(3000万円+600万円×法定相続人2名=4200万円)を下回ると判断し、相続税の申告は不要と考えていました。

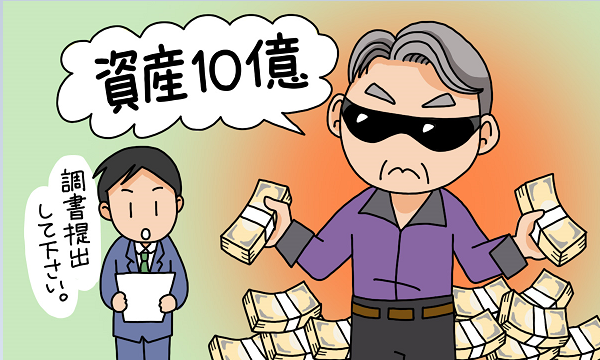

ところが、お父様が亡くなって半年以上経ったある日、税務署から「相続税の申告等についてのご案内」が送られてきました。これは、税務署が相続財産の状況などから、相続税の申告が必要になる可能性が高いと判断した人に送られるものです。

Eさんとお母様が見落としていた相続財産とは?

それは、契約者がお父様、被保険者がお母様、受取人がEさんという契約内容の死亡保険(1000万円)の存在でした。契約者名義をお母様に変更しただけで、保険金は受け取っていません。しかし、この保険契約の権利を相続したため、死亡時点での解約返戻金相当額を相続財産に計上しなければならないということを、お二人はご存じなかったのです。

平成30年1月1日以降、契約者が死亡し、新たな契約者に変更された場合に、保険会社から税務署へ「保険契約者等の異動に関する調書」が提出されるようになりました。この調書には、新旧契約者の情報や死亡時点の解約返戻金額などが記載され、相続税の課税漏れを防ぐために活用されています。

故人の名義であっても被保険者ではない保険契約は、相続財産として見落としがちですので、十分な注意が必要ですね。