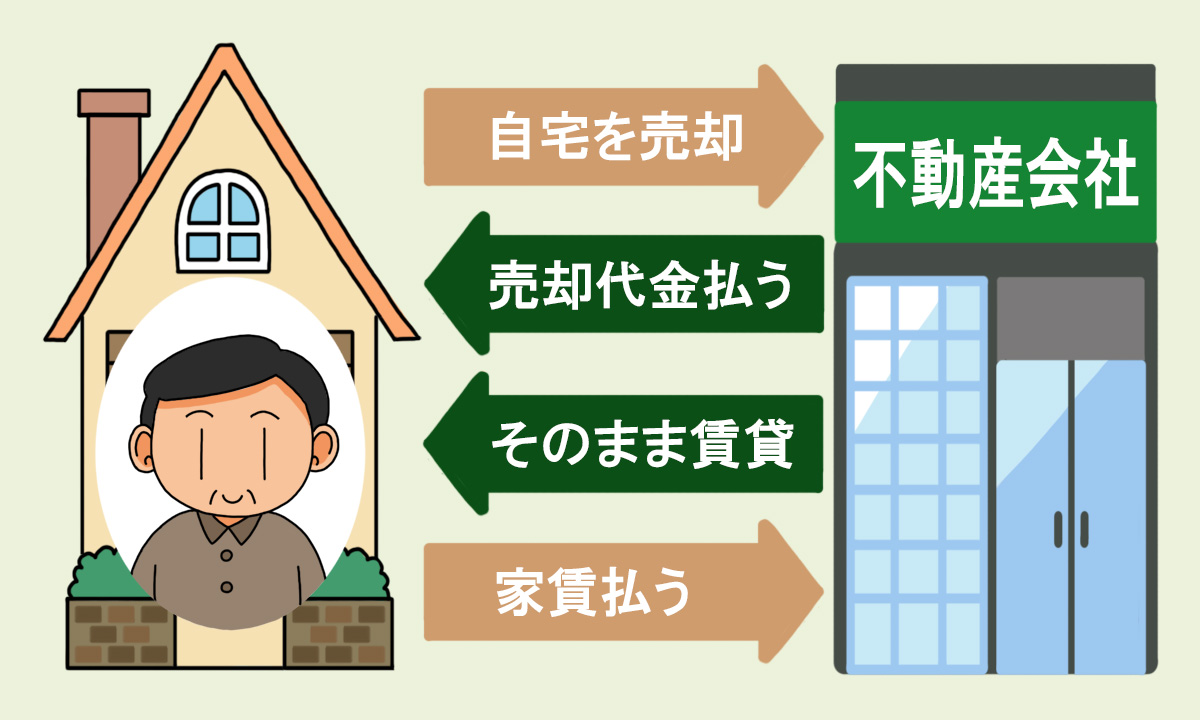

非課税枠で子の保険 / 生保 相続増税にらむ

今、生命保険業界で、「生前贈与の非課税枠を活用した保険加入」の提案に力を入れている。

親が贈与税の非課税枠(年間110万円)のなかで、子供の生命保険料を負担し、子供名義で、終身保険や定期保険、年金保険を契約するというものだ。

その背景にあるのが、2015年1月以降の相続増税だ。生前贈与によって、結果的に相続税の負担が軽くなり、子供にとっては、保険料の負担なしに保険に加入でき、他の出費に振り向ける余裕も生まれると、まさに一石二鳥である。

また、生保業界のもう一つの狙いは、「相続トラブル防止の為の保険加入」だ。生命保険は受取人を指定することで、自分が財産を譲りたい人に現金を残せる。しかも、相続人は、遺産分割協議の前でも、保険金を手にできる。

今後、生保業界は、「相続対策」を介護保険と並ぶ成長分野と位置づけ、マネー争奪に熱を帯びることでしょう。

(平成25年 8月19日日経新聞より)

司法統計によると、家庭裁判所で調停などが成立した遺産分割事件の件数は年々増えており、約75%は遺産額が5000万円以下のケースであるらしい。

どうやら、相続トラブルは、富裕層だけに起こるものではなさそうだ。余談になるが、弊センターで、これまでに約4万件ほどの相続手続に関する相談を行ってきて、改めて思うことは、相続とは、「財産の承継」だけでなく、「家族の絆の承継」でもあるということ。

もめない相続対策は、実は、相続が開始されるまでの家族関係にも大きく関わりがあるのかもしれない。